みなさんこんにちは、介護福祉士みきこです。

今回は特養入所を考えていて、自分の資産が1000万円以上に引っかかる時の対処法をメインに解説していきます。

資産が500万円以上の場合は>>>特養入所|資産500万以上に引っかかる時の対処法とは!

この資産1000万以上に引っかかる時の対処法を知っているのと知らないとのでは、大きな差が出てくるほど絶対に知っておいてください。

また、後半では今からできる対処方法もお話していくので是非チェックしてみてください。

\資産があっても相談してみよう♪/

特養入所時に資産1000万以上あるとどうなるのか?

特養入所を希望する場合、資産がどれくらいあるかということは非常に重要です!

知らない人もいるかもしれませんが、資産1000万円以上の場合は負担限度額認定が適用されなくなります

通常では特養に入るときには食費や居住費などの減免措置があり、支払う費用が少なくて済む仕組みになっていますが、資産額が多ければ負担限度額認定が適用されないので減免措置の対象外となることを覚えておきましょう。

特養入所自体不可能だという話を聞いたことがあるかもしれませんが、これは間違っています。

入所すること自体は問題がありませんが、資産1000万円以下の人であれば適用される減免措置がなくなるだけです。

配偶者がいる場合は1人当たり1000万円という計算になるので、2人で2000万円以上の資産がある場合は負担限度額認定が不適用となります。

資産は自己申告なのでバレない?

ちなみに、資産額については自己申告となっていますが、虚偽申告をすべきではありません

<自己申告制度とする考え方>

○ 現在、預貯金等の金融資産を網羅的に把握できる仕組みはない。

○ 番号制度が施行されても、金融機関等の口座や配当・譲渡益等の名寄せを行うことは現在のところ予定されていない。

なお、以下のような施行後3年後の検討規定がある。厚生労働省 費用の見直しより

資産要件に嘘があった場合、不正受給した金額と同等の加算金もしくは2倍以下の加算金が請求されることになります。

今後は、マイナンバー制度の活用などで国税庁が資産状況を把握しやすくなっているため、嘘をついてしまうと簡単にバレる恐れがありますし、本来よりもたくさんの費用を支払うことになる恐れがあることを覚えておきましょう。

特養入所大丈夫?資産に該当するものとは?

資産1000万円を超えている場合は特養入所時に減免措置を受けることができないので、入所を考えているのであれば自分の資産状況を整理しておく必要があります

実は資産に該当するものとそうでないものがあることを理解しておきましょう。

正しく理解していないと、本当ならば減免措置が適用されるのに1000万円以上の資産があると勘違いして必要以上のお金を支払ってしまう可能性もあります。

資産に該当するものには

・預貯金

・投資信託などの有価証券

・金や銀といった簡単に時価が分かるもの

が当てはまることを覚えておくと良いです。

そして、銀行に預けることなく自宅で保管しているお金であるタンス預金も含まれます。

また、負債はマイナスの資産として計上することができるので、保有しているプラスの資産から負債を引いて1000万円を超えていなければ問題ないと考えることができるでしょう。

勘違いしやすいと言えますが、生命保険や自動車、絵画や骨董品などは資産に含まれません。

特養入所の際の資産に関する申告は自分で金額を計算しなければなりませんが、何が当てはまって何が当てはまらないのか知らないと正しく計算することができないです。

紹介したものが資産に含まれるので、それらを保有しているのであれば資産としてきちんと計上できるようにしておいてください。

現金や預貯金として資産を持っていると「資産」として扱われ、特養入所時の負担軽減を受けられなくなるのが一般的です。

しかし、資産の持ち方を工夫することで、現金を減らさずに負担を抑える方法があります。

その一例が「一時払い終身保険」の活用です。

この保険は、預貯金とは異なり資産調査の対象に含まれにくく、しかも返戻率が高いため将来的に資金を失うこともありません。

さらに、万が一の場合には死亡保険金として家族に残すこともでき、介護対策と相続対策を同時に進められる点が大きな魅力です。

特養入所のために資産を無理に使うのではなく、「資産を守りながら制度上の負担を抑える」という観点で、一度シミュレーションや無料資料を確認してみると安心です。

資産1000万以上に引っかかる時の対処法がコレ!

資産が1000万円以上であれば、減免措置を諦めるしかないと思うかもしれませんが、実は対策があります!

資産1000万以上に引っかかる時の対処法を知っておくことで、特養入所に必要なコストを削減できるようにしておくことがおすすめです。

第一の選択としては生命保険への加入があげられます。

既に述べているように、生命保険は資産に含まれません。

一時払いの終身保険の場合は、200万円から500万円を支払って加入することができるので便利です。

保険の種類には色々なものがありますが、年齢を考慮したときに加入しやすいものは一時払い終身保険なので、この商品の中から自分に最も合うと感じられるものを探すと良いでしょう。

生命保険でたくさんの利息を得ることは期待できませんが、これに加入して資産を減らしておくことによって、特養入所にかかる費用を減らすことが可能です。

多くの場合は何も対策せずに入所にかかる費用を支払うより、生命保険に加入しておいたほうが得だと理解しておきましょう。

資産に含まれない自動車や絵画などを購入することもできますが、簡単かつ効果的なものは生命保険への加入です。

最も合理的な選択だと言えるので、資産が1000万円を超えているのであれば一時払い可能な終身保険に加入することを検討するようにしてください。

一時払終身保険のメリット・デメリット

資産が1000万円を超えているのであれば一時払い可能な終身保険に加入する事をオススメしましたがメリット・デメリットがあるので説明していきます

・死亡保障が一生涯続く

・解約返戻金額が払込保険料総額を上回るまでの期間が短いため、資産形成にも活用できる

・資金使途が自由なため、教育資金や老後資金にも利用できる

・保険によっては余命〇〇月以内と判断されるとき、死亡保険金の全部または一部を前払請求できる

・死亡保険金受取人をあらかじめ指定することができ、その受取人が固有の財産として死亡保険金を受け取ることができる

・保険料の払い込みが一回であるため、初年度だけしか生命保険料控除を受けられない

・解約返戻金額は、ご契約から一定期間は一時払保険料を下回る

※取り扱っている保険によっては内容が違う事もあるので確認が必要です。

生命保険の加入や見直し相談をファイナンシャルプランナーが全国無料で診断!

![]()

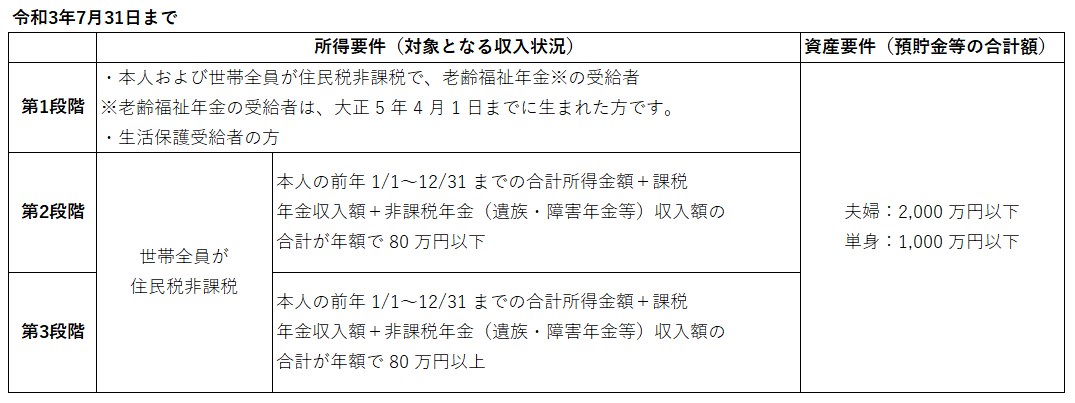

令和3年8月に見直し!利用者の負担額に変更!

令和3年8月から負担限度額認定の制度が変更となっています

食費などの利用者負担限度額が変更となっているため、特養入所を考えている場合は変更点について詳しく知っておくようにしましょう。

今まで負担レベルは3つに分かれていました。

けれども、見直しによって第3段階が細分化されています。

第2と第3は世帯全員が住民税非課税であり、第2段階は本人の1年間の所得金額と課税年金収入額、非課税年金収入額の合計が80万円以下という所得要件でした。

第3段階はこれらの合計が80万円以上となっていたのですが、変更によって第3段階の1は80万円超え120万円以下、第3段階の2は120万円超えとなっています。

資産要件も変更されており、第2段階は夫婦で1650万円以下、単身で650万円以下です。

第3段階の1は夫婦で1550万円以下、単身で550万円以下、2は夫婦で1500万円以下、単身で500万円以下になりました。

利用者負担レベルが第3段階の2に当てはまる場合のみ負担額が変更となり、食費が1360円となることを覚えておきましょう。

居住費に関しては第3段階の1と同じですが、食費のみ金額が高くなっています。

知らないと予定よりたくさんのお金が必要になって困る可能性があるので、変更についてきちんと理解しておくことが大事です。

まとめ

資産1000万円以上でも特養入所は可能ですが、食費や居住費の減免措置を受けることができなくなるので注意が必要です。

負担が少なくて良いかどうかは資産額によって決まるので、正しく資産額が計算できるように資産に含まれるものとそうでないものを把握しておきましょう。

計算したときに1000万円を超えてしまったのであれば、生命保険の加入などで資産が1000万円を超えないように調整することをおすすめします。

ただし、資産の持ち方を工夫することで「資産は残しながら負担を抑える」方法もあります。

その代表が一時払い終身保険です。預貯金とは異なり資産として扱われにくく、さらに高い返戻率と保障を兼ね備えているため、「資産を守りたい」と考えるご家庭に選ばれています。

「自分の家庭ではどう対策できるのか?」「実際にどのくらい負担が減るのか?」は、保険商品や家族の状況によっても変わります。だからこそ、まずは無料資料を取り寄せ、複数社を比較して検討することが失敗しない第一歩です。

十分な知識を持たないまま入所に向けて話を進めると、対策を講じる時間がなく、たくさんの支払いが必要になる可能性が高いです。

少しでもコストを減らしたいと思うのであれば、特養入所と資産の関係について理解を深めておきましょう。

資産が1000万円以上ある場合、高い費用を払ってまで特養に入所するメリットは少ないかもしれません。

どうしても特養に入所した方が良いような気もしますが、人によっては施設ごとに細かいサービスが違う有料老人ホームも選択肢に入れてみましょう。

実は、資産が1000万円以上の場合有料老人ホームの方が、希望の介護サービスが受けられる施設が見つかる可能性が高いからです。

\資産があっても相談してみよう♪/